核心提示

① 2018年房地產企業的工程集采額在250億元左右,中國瓷磚行業規模以上企業營業收入2993億元,按照比例,大型房地產的工程戰略集采僅占8.4%,比例并不高。

② 當前,精裝房的敲掉重裝率較高,這部分消費需求重新流向零售市場;頭部陶企的工程集采訂單在中小陶企進行貼牌代工生產,間接而言,是中小陶企在為大型地產公司提供訂單。從這些角度而言,“精裝房”對中小陶企的影響更弱。

③ 行業集中度提升。2016年,我國建陶行業主營業務收入在4500億元左右,市場占有率達到1.5%以上(即業務收入達到67.5億元以上)的企業僅有2家左右;2019年,建陶行業主營業務收入在2800~3000億元左右,市場占有率達到1.5%以上(即業務收入達到42億元以上)的企業預計會有5家左右,并開始出現市場占有率在3%左右(業務收入達到84億元)的企業。

2019年已近尾聲,一組組觸目驚心的數據給人“寒風刺骨”之感。經歷過產能的巔峰與昔日的繁華,這個曾經無限風光的行業正迎來前所未有低谷——一大批陶瓷企業轟然倒下,眾多從業者帶著迷茫與決絕離開這個打拼多年的行業。

發展的困境背后,影射出陶瓷企業銷售業績的腰斬,根據各大陶瓷產區的反饋數據,2019銷售業績同比下滑30%以上的陶企比比皆是,曾經月銷千萬元、現在僅能月銷三四百萬元的品牌不乏其例。

面對“份量”越來越輕的財務報表,許多品牌影響力弱、綜合實力小的企業將原因歸咎于精裝房的巨大沖擊。“現在銷量慘淡,工程集采的截流讓經銷商越來越難做。”精裝房的猛烈推進,不僅讓中小陶企手足無措,亦讓經銷商畏之如虎。

01

快速推進的“精裝房時代”

精裝房的發展對中小陶企的影響究竟有多大?厘清這一問題,或許能夠在一定程度解答中小陶企、經銷商業績整體大幅下滑的癥結。

2013年以前,全國精裝房政策推進緩慢,雖然政府出臺了一系列推進住宅精裝修的政策,但由于缺乏具體的頂層設計,土地、財稅、金融等方面也缺少政策支持,政策難以落地;但2013年以后,政策開始具體化、標準化、精準化,精裝房得以在全國范圍內加速布局。

這一節點之后,陶瓷企業的工程集采部門越來越舉足輕重。回顧陶瓷企業工程部門的興起過程:2010年以前,經銷商幾乎是陶瓷企業唯一的銷售渠道,部分大型陶企雖設立有工程部,但只是用來服務經銷商,并非開展實質性業務。但2010年以后,伴隨著傳統零售渠道競爭的日益激烈,越來越多的陶企開始廣開渠道,成立簡易的工程部,探索工程業務。

早期的工程部,就是招收幾名員工,專門出去“掃街掃樓”,就近尋找商鋪、學校、小型樓盤等項目合作,工資不高、管理不嚴,從業者寥寥,職業素質參差不齊。2013年以后,借助國家大面積推行精裝房的“東風”,很多大型陶企開始在早期工程部的基礎上成立工程戰略部,開展與大型房地產商的合作。

“精裝房時代”來臨后,改變了陶瓷行業的工程業務生態,不僅推動工程渠道市場規模的持續擴大,業務合作亦從最初的小樓項目,延伸至如今的大規模房地產項目,市場不斷擴大的同時,準入門檻與合作標準不斷攀升,對陶企綜合實力的要求也越來越嚴苛。

時至今日,工程市場已經成為一塊極大的“蛋糕”,它不僅涵蓋大型房地產公司的精裝房項目,還囊括區域性房地產公司、連鎖超市、銀行、商業中心、機場、地鐵、連鎖專賣店、學校、醫院、酒店、廉租房等項目的集采。

過去,經銷商是瓷磚銷售的絕對強勢渠道,國外主流的建材超市被引進中國后,亦未能撼動經銷商渠道分毫,因此業內發出“撼山容易,撼經銷商難”的感嘆,但工程集采渠道興起后,經銷商渠道的牢固地位并非不可動搖。

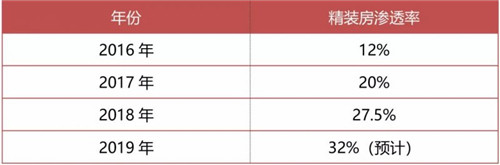

2016-2019年精裝修商品住宅滲透率(公開資料整理)

02

2018年我國精裝房瓷磚采購額約為135~225億元

強勢來襲的精裝房搶奪了多少瓷磚零售市場?

公開數據顯示,2018年我國商品房銷售面積17億平方米、銷售額15萬億元,同時2018年我國商品房精裝修率達到27.5%,這也意味著2018年我國精裝修商品房面積達到4.7億平方米,考慮到精裝房單價比毛坯房平均高出2000元/㎡左右,2018年我國精裝修商品房銷售額達到4.5萬億元左右,2019年或達到5萬億元左右。

精裝房在瓷磚的使用量上,60%以上的地面使用瓷磚(其它使用木地板),20%的墻面用瓷磚鋪設,公共區域(除電梯、樓梯)墻地面大量使用瓷磚,保守計算2018年精裝房的瓷磚使用量在5億平方米左右。

2018年非精裝修交付的商品房比例為72.5%,面積為12.7億平方米,這部分雖然為毛坯交付,但公共區域的墻地面大面積使用瓷磚,按照商品房平均20%的公攤面積折算,再加上墻面的瓷磚使用量,保守計算2018年非精裝修交付的商品房瓷磚用量在3億平方米左右。

這也意味著,2018年僅商品房板塊,房地產企業工程集采的瓷磚量就達8億平方米,按照瓷磚銷售33元/平方米的平均單價換算,2018年房地產企業的工程集采額達250億元左右。

按照另一種計算方式換算,結果大致相同。

佛山一家大型陶企的工程集采部門負責人告訴《陶瓷信息》記者,最近幾年全國商品房價格飆漲,瓷磚價格卻呈現斷崖式下降,考慮到每一家地產公司的定位、成本控制、利潤追求等存在差異,當前地產公司的精裝房瓷磚采購額,大致占到銷售總額的0.3%~0.5%,相當于100萬元(2018年全國商品房均價8823元/平方米,面積113平方米)的商品房,使用3000~5000元貨值的瓷磚(含公共區域)。

以這一換算標準為計,2018年我國精裝修商品房瓷磚采購額為135億元~225億元,如果再算上毛坯房公共區域的瓷磚采購額,取中間值,亦能印證2018年大型房地產企業瓷磚工程采購額大致在250億元左右。

2018年,中國瓷磚行業規模以上企業營業收入2993億元,按照上述數據,大型房地產的工程戰略集采僅占8.4%,比例并不高,預計2019年這一比例會提升到10%左右。

另一方面,考慮到當前精裝房的重裝率較高(不少消費者對精裝修效果不滿意,敲掉瓷磚重新裝修,消費需求重新流向零售市場),精裝房對傳統零售市場的沖擊或許更加有限。

此外,行業公開的秘密是,許多頭部陶企的工程集采訂單在中小陶企進行貼牌代工生產,間接而言,是中小陶企在為大型地產公司提供訂單,從這一角度而言,“精裝房”對中小陶企的影響更弱。

03

市場需求驟降,才是陶企銷量銳減的主因

單從數據方面來看,當前精裝房對瓷磚零售市場的沖擊整體并不算大,經銷商依舊是瓷磚銷售的絕對主導渠道,但頭部品牌借勢工程渠道的快速發展,卻是不容忽視的事實。

在毛坯房“一枝獨秀”的時代,由于瓷磚用量較少,開發商并沒有設置瓷磚供應商進入門檻,導致與大型開發商合作的瓷磚企業數量平均超過10家,而精裝房時代,“集采模式”的到來讓瓷磚供應商數量急劇減少,門檻越來越高,在地產集采客戶名錄中,具有品牌優勢的企業得到高速發展。

2012~2018年中國瓷磚行業營業收入、產量、平均單價分析

注:本表格瓷磚單價為理論上數據,僅供參考。考慮到瓷磚產量不能完全轉化為銷量,因此當前瓷磚的實際單價會高出本表格所統計的單價數據。

但在近兩年急劇下滑的行業大勢下,行業產銷大幅度減少,即便是很多的頭部陶企也未能幸免。

事實上,從近兩年頭部陶企的營收情況來看,業績實現快速增長的僅是少數企業,相當部分具有較強品牌優勢的頭部陶企亦出現了業績停滯或者下滑。這說明,近兩年中小陶企營收的急劇下滑,與行業大環境的下滑聯系更為緊密。

數據顯示,2018年無論是出口還是內銷,陶瓷行業均出現了嚴重的量價齊跌,行業主營業務收入同比下跌28.1%,急劇下滑的產業形勢以及市場需求的急劇萎縮,或許才是行業劇烈洗牌的主要原因,而“精裝房”時代的到來,加速了中小陶企的淘汰。

終端零售渠道的艱難,從近兩年的行業數據中可見一斑。過去行業主營業務收入達4500億元的高峰時期,工程及出口渠道占比較小,陶瓷行業至少有3500億元以上的業務收入是面向經銷商。

到了2018年,行業主營業務收入降至2993億元,市場需求嚴重下滑的同時,工程、整裝等渠道占比快速上升,或許只有不到2000億元的業務收入是面向經銷商完成,經銷商的生存空間被壓縮近半。

2019年,市場形勢更為嚴峻。“煤改氣”、環保治理、秋冬季錯峰生產、退城入園等政策紛至沓來,行業開窯率普遍較低,甚至北方產區的很多陶企一年下來開窯時間不足6個月,但饒是如此,陶企依然面臨銷售的量價齊跌(從2016~2019年,三年間瓷磚單價下跌30%),以及嚴重的庫存積壓。

市場的洗牌以及行業的淘汰賽仍在繼續。目前來看,中國人均瓷磚消費量仍達6平方米/人年,遠高于發達國家的1.5~2平方米/人年,產能的高度過剩、市場需求的驟降,是陶企普遍感覺市場艱難的主要原因。

04

集中度提升:龍頭企業市場占有率已接近3%

雖然從數據分析,當前精裝房的對中小陶企、零售市場的沖擊并不算太大,但精裝房未來的發展潛力不容小覷。當前,我國精裝房滲透率僅為30%左右,而日本、歐美等發達國家都在80%以上,根據相關機構及行業人士預測:“未來十年,我國精裝房滲透率將達到80%。”

假設未來十年,中國瓷磚產量急劇下滑,降至眾多行業人士預測的50億平方米,出口量5億平方米,我國精裝房比例達到80%,再加上學校、醫院、酒店、商業中心、連鎖專賣店等項目的工程采購,此消彼長之下,工程渠道將大有可能成為與傳統經銷商并駕齊驅的主導銷售渠道。

部分家居消費需求由零售端向工程端轉移,已成為大勢所趨,“得工程者,得未來”被越來越多的陶企所認同。

2019年,大部分陶企銷售業績下滑,但仍有少部分企業抓住工程渠道的發展契機,實現高速增長。相關數據顯示,2019年前三季度,蒙娜麗莎營收同比增長23.37%,歐神諾營收同比增長36.48%,悅心健康(斯米克)營收同比增長21.4%,增長原因很大部分來自工程渠道的發力。

悅心健康(斯米克)發布公告稱,2019年,悅心健康加強擴展工程銷售渠道,取得較明顯的成效,使瓷磚銷售收入同比增長幅度較大;蒙娜麗莎地產客戶由原來的30多家增加到60多家……工程渠道成為許多頭部企業逆勢增長的新動能。

精裝房滲透率的持續快速提升,使得頭部企業獲益明顯。據公開資料顯示,目前我國每年新增80萬套精裝房,增量帶來的年瓷磚需求在7000萬平方米左右,而這部分市場牢牢被10家左右的頭部企業占據,并加速行業集中度的提升。

事實上,從近兩年頭部企業的發展勢頭來看,建陶行業的品牌集中度正在提升。2014~2016年間,我國建陶行業主營業務收入在4500億元左右,市場占有率達到1.5%以上(即業務收入達到67.5億元以上)的企業僅有2家左右。

而2018、2019年,建陶行業主營業務收入在2800~3000億元左右,市場占有率達到1.5%以上(即業務收入達到42億元以上)的企業預計會有5家左右,并開始出現市場占有率超過2%(業務收入達到56億元)、3%(業務收入達到84億元)的企業——這充分說明,行業集中度的提升。

未來,隨著精裝房政策的逐步落地和推進,中小陶企的生存空間還將進一步被壓縮,同時傳統經銷商代理模式將受到不小的沖擊,對于大型陶企的資金鏈、企業實力、出貨速度、成本控制等亦提出更高要求。

(文章來源:陶瓷信息-公眾號,侵刪)